|

|

Июль, 2026 |

|

| Пн | Вт | Ср | Чт | Пт | Сб | Вс |

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||

Обзор рынка офисной недвижимости Москвы за III квартал 2012 года

Директор Департамента офисной недвижимости Knight Frank Никола Обайдин отмечает: «Устойчивость показателей рынка наблюдается в течение года, что свидетельствует о «взрослении» столичного рынка офисной недвижимости в сравнении с европейскими относительно молодого. В докризисный период рынок формировался хаотично: спрос был настолько высоким, что поглощались любые площади. Дефицит качественных объектов способствовал неоправданному завышению арендных ставок. В кризисных обстоятельствах 2008-2009 гг. ставки аренды были значительно откорректированы, в сопоставлении с развитыми европейскими рынками, где стоимость аренды объектов соответствует их качеству.

В данный момент не наблюдается существенных изменений средних арендных ставок: уже более года предложение и спрос, в целом, сохраняют баланс. Небольшое повышение ставок, перемещение арендаторов (как правило, без увеличения арендуемых площадей) в деловых центрах одного класса спровоцированы структурными изменениями предложения. Мы предполагаем, что динамика развития рынка столичной офисной недвижимости будет схожа с западными».

Предложение

По итогам анализируемого периода, суммарный объем предложения качественных площадей в Москве – более 12,3 миллионов м², пятая часть которых принадлежит к классу А.

С начала 2012 г. на рынок было введено 4 объекта – 152.000 м² офисных площадей, соответствующих классу А, и 21 объект класса B общей площадью 242.000 м². Объемы ввода новых помещений остаются невысокими по двум основным причинам. Во-первых, падение спроса во время кризиса 2008-2009 гг. способствовало уменьшению объемов строительства. Во-вторых, когда в 2010 году экономическая ситуация начала исправляться, градостроительная политика властей претерпела значительные изменения и девелоперы не торопились начинать проекты. Однако стоит отметить, что число заявляемых проектов понемногу увеличивается.

С начала 2012 г. на рынок было введено 4 объекта – 152.000 м² офисных площадей, соответствующих классу А, и 21 объект класса B общей площадью 242.000 м². Объемы ввода новых помещений остаются невысокими по двум основным причинам. Во-первых, падение спроса во время кризиса 2008-2009 гг. способствовало уменьшению объемов строительства. Во-вторых, когда в 2010 году экономическая ситуация начала исправляться, градостроительная политика властей претерпела значительные изменения и девелоперы не торопились начинать проекты. Однако стоит отметить, что число заявляемых проектов понемногу увеличивается.

Децентрализация офисного рынка, обозначившаяся еще в 2007 г., продолжается. Однако, если тогда арендаторы готовы были переезжать из центра по причине высоких арендных ставок и нехватки объектов в границах Садового кольца, то на сегодняшний день этому способствует также политика московских властей, стремящихся «разгрузить» центр Москвы, ограничивая строительство в границах Третьего транспортного кольца. Три четверти введенных в 2012 г. площадей расположено вне Садового кольца.

Спрос

В I половине года на рынке столичной офисной недвижимости отмечалась значительная активность покупателей и арендаторов, невзирая на волатильность индикаторов рынка финансов и цен на энергетические ресурсы. В III квартале объем поглощения был сравнительно низким, что связано с традиционным уменьшением деловой активности в период отпусков. Однако активность на рынке позволяет прогнозировать высокие показатели IV квартала.

Объем поглощения площадей офисов классов А и B, без учета сделок по пролонгации договоров аренды, в течение трех кварталов 2012 г. составляет порядка 630 тыс. м². Это на 7% выше соответствующего периода 2011 года.

Почти треть объема поглощения площадей офисов класса А занимают сделки, ставшие следствием перемещения арендаторов в здания соответствующего класса, зачастую без увеличения площади. Следует отметить, что множество представленных зданий класса А являются устаревшими объектами, формально все еще соответствующими требованиям классификации, однако проигрывающими по качеству, технологическим и инженерным решениям новым объектам.

Также примечательно, что в текущем году часть приобретений офисных помещений существенно возросла в структуре поглощения, составив 25%. Процент незанятых площадей меняется несущественно: с окончания 2011 г. понизился на 0,8 % в классе А и на 2,9 % в классе B, составив 11,7% и 14,3% в классах А и B соответственно.

В отношении рынка офисных качественных площадей в целом, можно заявлять о переходе в более зрелый этап развития: лет 5-7 назад на российском рынке наблюдалось значительное количество новых компаний, существенное увеличение штата существующих, активная миграция из административных объектов в бизнес-центры. Сейчас данный процесс менее динамичен, однако около 60% спроса как и прежде составляют арендаторы, переезжающие из офисов более низкого класса.

Коммерческие условия

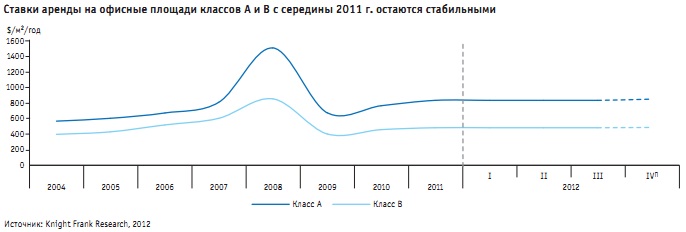

Средние ставки аренды на качественные объекты остаются на уровне прошлого года: для класса А - $830 за м² в год, для класса В - $480 за м² в год. Наибольшие арендные ставки отмечаются в расположенных в центре города бизнес-центрах, ($850–1200 за м² в год). Арендовать офисы класса А, находящиеся в области Третьего транспортного кольца, дешевле на 20-25%: $600–$900 за м² в год. Помещения класса А вне Четвертого транспортного кольца предлагаются к аренде по ставке порядка $500–$550 за м² в год.

Москва входит в топ городов Европы - лидеров по ставкам аренды офисов категории «премиум». Лондон по-прежнему удерживает пальму первенства: ставки аренды в районе West-End достигают $1600 за м² в год. Москва с показателем $1200 за м² в год занимает второе место. Париж замыкает тройку лидеров с уровнем премиальных ставок в $1077 за м² в год.

За последний год в большинстве городов Европы выросли арендные ставки на объекты категории «премиум». Максимальный рост показали Лондон, Женева и Париж. Одновременно, арендные ставки на офисы категории «премиум» снизились в столицах тех государств, где сформировалась непростая экономическая конъюнктура: ставки в Мадриде, Дублине, Лиссабоне, Барселоне и Милане продемонстрировали отрицательную динамику.

За последний год в большинстве городов Европы выросли арендные ставки на объекты категории «премиум». Максимальный рост показали Лондон, Женева и Париж. Одновременно, арендные ставки на офисы категории «премиум» снизились в столицах тех государств, где сформировалась непростая экономическая конъюнктура: ставки в Мадриде, Дублине, Лиссабоне, Барселоне и Милане продемонстрировали отрицательную динамику.

Прогноз

По оценкам аналитиков, по итогам года объем ввода на рынок офисных площадей составит порядка 672.000 м², что на 7% ниже объемов прошлого года. В IV квартале ожидается введение таких объектов: в классе А это City Point в составе делового района «Москва-Сити», АЛКОН и Country Park III. В классе B это бизнес-парк «Атмосфера», а также бизнес-центр W-Plaza 2. В 2013 г. объем ввода офисных помещений, по прогнозам аналитиков, составит порядка 330.000 м² в классе А и 670.000 м² в классе B.

Годовой показатель объема поглощения составит примерно 900.000 м² - практически аналогично объемам 2011 г. Следует отметить, что отдельные крупные арендаторы обнаруживают осторожность в принятии решений о переезде - ввиду нестабильности мировой экономики. В 2013 г., в случае благоприятной ситуации в экономике, возможен рост объемов поглощения.

На текущий момент рынок качественных офисных помещений Москвы стабилен: объем ввода помещений отвечает объемам поглощения, доля незанятых площадей постепенно уменьшается, ставки аренды стабильны - их изменения не превышают 5% в год. В IV квартале не ожидается существенного изменения ставок. Возможен рост в 2013 г. в случае положительной динамики спроса – однако не более чем на 5-7%.

Читайте также:

Обзор рынка офисной недвижимости

ООбзор рынка офисной недвижимости Киева за III квартал 2012 года

Обзор рынка офисной недвижимости Москвы: III квартал 2012 года

Офисная недвижимость: анализ рынка Украины - 2013 от компании Colliers International

форума