|

|

Июль, 2026 |

|

| Пн | Вт | Ср | Чт | Пт | Сб | Вс |

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||

Обзор рынка офисной недвижимости Москвы: III квартал 2012 года

Предложение

Объем завершенных проектов офисной недвижимости в российской столице в III кв. 2012 года составил 176 500 м² - по сопоставлению с показателем аналогичного периода прошлого года, эта цифра выше на 24%. Таким образом, общий объем качественных офисных площадей в Москве достиг 14,5 миллионов м² .

За указанный период на рынок вышли 11 зданий: два объекта Класса А: «Аквамарин III» (офисная площадь — 55 400 м²) и «Олимпик Холл» (12 500 м²). Еще 62% представлены девятью офисными зданиями Класса B. Крупнейшие из них: «Riga Land», фаза II, блок Б (22 800 м² ), а также здание на улице Новорязанской, 24 (25 700 м²).

Ввод в эксплуатацию новых площадей за первые 9 месяцев составил порядка 400.000 м². На Центральный Деловой Район приходится всего 23% нового предложения, основной же объем, примерно 77% офисных площадей располагается за его пределами – таким образом, децентрализованная зона сохраняет лидирующие позиции по объему введенных объектов в течение текущего года.

Кроме того, 12 бизнес-центров общей арендуемой площадью 313.000 м² будут введены в эксплуатацию до конца 2012 года. В том числе, в IV-м квартале предполагается ввод нескольких зданий Класса А: Деловой комплекс «АЛКОН»; Country Park, фаза III; CityPoint. До конца года будет введено в эксплуатацию примерно 713.000 м² качественных офисных площадей – то есть на 18% больше, чем в прошлом году.

Спрос

Объем купленных и арендованных площадей в III квартале составил 265.000 м² - на 60.000 м² меньше, чем в предыдущем. Cнижение связано с невысокой активностью арендаторов в летние месяцы.

Объем купленных и арендованных площадей за первые три квартала этого года составил 900.000 м². Ожидается, что в IV квартале арендаторы обнаружат большую активность, в результате чего годовой показатель поглощения может достигнуть 1,4 миллиона м².

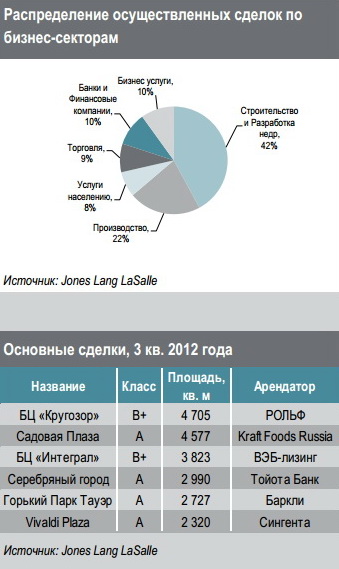

Крупнейшими транзакциями III квартала стали сделки по аренде: компанией «ВЭБ-лизинг» площадей в БЦ «Интеграл»; «Barkli» в БЦ «Gorky Park Tower»; «Syngenta» в БЦ Vivaldi Plaza; ABS Electro в БЦ «Серебряный город»; BASF в «Башне на Набережной».

Около 64% общего объема купленных и арендованных площадей заняли компании, работающие в индустрии природных ресурсов и строительном секторе, такие как Сastrol, «Транснефтьэнерго», а также производственные компании: Nokia, BASF, Continental Tires.

Структура спроса такова: более 50% занимают сделки аренды, продажа — 27%, пролонгация договоров — 11%, субаренда и расширение площадей — по 3%.

Занимая 68% от общего объема купленных/арендованных площадей, на рынке доминировали российские компании. Всего было заключено порядка 80 сделок - 15 из них попали в диапазон от 2 до 4, 5 м². Что касается расположения, сделки заключались как в децентрализованных районах, так и в ЦДР. 85% сделок были заключены в объектах Классов B+ и А, и это еще раз подтверждает стремление арендаторов к качеству.

Баланс рынка

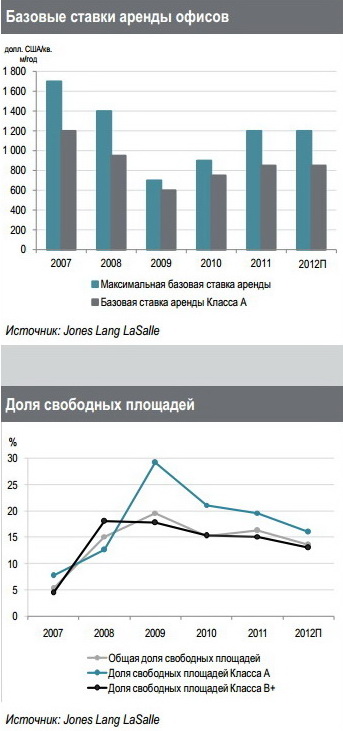

Процент вакантных площадей по рынку в целом за III квартал снизился на 1,5% и составил 13,2%.

Доля незанятых площадей в Классе А незначительно возросла на 0,9% и достигла 17,2%, однако, это объясняется достаточно большим количеством площадей, введенных в эксплуатацию в этом сегменте за текущий квартал. Всего свободно почти 1,9 млн м²., 17% которых расположены в ЦДР, 6% — в Москва-Сити, остальные 75% — в децентрализованных районах между Садовым кольцом и МКАД.

Если говорить о распределении по классам, то порядка 75% всех свободных площадей относятся к Классам B- и B+. К Классу А принадлежит всего 440.000 м². Арендные ставки в офисном сегменте остались неизменными: от $1 000 до $1 200 за м² годовых в премиум сегменте, $625 – $850 в Классе А и $400 – $600 в Классе B+ (не считая операционных расходов и НДС). Операционные расходы в премиум сегменте достигают $200 за м² в год, $110 – $150 в зданиях Класса A и $100 – $120 в Классе B+.

Наиболее высокая стоимость аренды в зданиях Класса A, расположенных в ЦДР: арендные ставки держатся на уровне $650 – $1 200 за м² в год, а также в ММДЦ «Москва-Сити» - $650 – $1 000. Аренда офисов между Садовым и Третьим Транспортным Кольцом (ТТК), обходится арендаторам в $550 – $750, между ТТК и МКАД — $450 – $750. Диапазон цен продажи офисных площадей в столице - от $3 000 до $12 000 за м² общей площади.

Перспективы рынка

Что касается долгосрочных прогнозов: ожидается усиление наметившихся тенденций: уменьшение объемов строительства в ЦДР и дальнейшая децентрализация рынка офисной недвижимости, повышение спроса на объекты с оптимальным сочетанием цены и качества. Повышение ставок аренды не прогнозируется; на рынке будут доминировать российские арендаторы.

Спрос на офисную недвижимость останется значительным, объем купленных и арендованных площадей в IV квартале продолжит расти - ожидаемый годовой объем достигнет 1,4 млн м².

Максимальные арендные ставки стабилизируются на уровне $1 200/ м²./год, объем свободных площадей продолжит уменьшаться и составит к концу года примерно 13%. Учитывая появление 313.000 м² новых офисных площадей, строительство которых будет завершено в IV квартале, конкуренция среди владельцев помещений усилится.

В краткосрочном периоде арендаторы будут стремиться оптимизировать затраты на аренду, одновременно выбирая качественные объекты. Подобные возможности предлагают бизнес-центры вне сегмента «премиум», в ММДЦ «Москва-Сити» и децентрализованных районах. Девелоперы понимают этот тренд, потому сверх 70% запланированных на следующие два года проектов расположены вне ЦДР.

Читайте также:

Обзор рынка офисной недвижимости

ООбзор рынка офисной недвижимости Киева за III квартал 2012 года

Обзор рынка офисной недвижимости Москвы за III квартал 2012 года

Офисная недвижимость: анализ рынка Украины - 2013 от компании Colliers International

форума