|

|

Июль, 2026 |

|

| Пн | Вт | Ср | Чт | Пт | Сб | Вс |

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||

Рассрочка от застройщика – сколько стоит?

Разнообразные стандартизированные программы рассрочки предусмотрены в деятельности практически всех крупных застройщиков. Что же касается мелких строительных фирм – здесь также существуют подобные схемы, но они в основном разрабатываются для каждого клиента индивидуально. И первый, и второй механизмы поэтапной оплаты служат для стимулирования продаж, вполне справляясь со своей задачей.

Механизм рассроченных платежей

Основная часть программ рассрочки относится к покупке жилья на стадии его строительства, и лишь немногие застройщики предоставляют такую возможность относительно объектов, уже сданных в эксплуатацию. К таким фирмам относятся, например, киевские компании «Ковальская» и UDP; «Созидатель» (Днепропетровск); UBC (Донецк); Донбасская ИСК.

Условия рассрочки при покупке готового жилья закономерно менее выгодны, чем на стадии его строительства. Основные различия состоят в более высокой сумме собственного взноса, предельно сжатом сроке выплаты (2–4 месяца) и возможном наличии кредитной ставки.

При заключении сделки на этапе возведения дома, большинство застройщиков предлагают клиенту реальную рассрочку выплат без постепенного удорожания приобретаемого жилья. Другими словами, после оплаты первого взноса, который, в зависимости от условий, может составить от 10% до 50%, сумма остатка разбивается на равные части, и покупатель выплачивает их по согласованному графику – ежемесячно, ежеквартально или раз в полгода.

Все это выглядит весьма привлекательно, однако, принимая решение приобрести недвижимость в рассрочку, следует помнить о некоторых нюансах. Самым существенным из них является распространенное условие выплаты полной стоимости жилья до того, как объект будет сдан в эксплуатацию. Поэтому, оформляя покупку квартиры в доме, находящемся на заключительной стадии строительства, помните о том, что срок рассрочки будет предельно сжат – до 3–4 месяцев. То есть, допустим, приобретая квартиру стоимостью в 400 тыс. грн. в доме, который планируется ввести в эксплуатацию в начале 2014 г., необходимо будет сначала внести первый взнос в размере 25% (100 тыс. грн.), а затем успеть погасить оставшуюся сумму до конца текущего года, выплачивая по 100 тыс. грн. ежемесячно. В этом случае покупателю стоит задуматься – «подъемна» ли для него такая схема рассрочки.

Время – деньги

Исходя из вышесказанного, планируя покупку жилья в рассрочку, стоит обратить пристальное внимание на длительность ее сроков. Например, по данным журнала «Деньги», наиболее долгие сроки предоставляют сейчас киевская компания K.A.H. Девелопмент (предложение по ЖК «Комфорт Таун» – 10 лет) и одесская KADORR Group (от 2 до 10 лет). Однако при внимательном изучении условий столь длительных рассрочек выясняется, что они не бесплатны: в схему платежей заложен так называемый «процент удорожания». У K.A.H. Девелопмент это доплата 10% годовых, а у KADORR Group – 9%. Тем, кого смутили эти цифры, укажем на два положительных момента:

– во-первых, «процент удорожания» выплачивается покупателем лишь после того, как он получит ключи от своей новой квартиры, а до этого платежи по рассрочке идут под 0%;

– во-вторых, даже такая схема обойдется почти в два раза дешевле стандартного ипотечного кредита.

Заключая сделку по приобретению квартиры в рассрочку, обязательно выясните, будет ли цена квадратного метра зафиксирована на показателе даты подписания договора, или же в дальнейшем она может изменяться «в зависимости от конъюнктуры» . В некоторых случаях застройщики предлагают своим клиентам разные программы рассрочки – с фиксацией цены квадратного метра и без нее. Так, корпорация «Познякжилстрой» фиксирует цену только в том случае, если собственный взнос составляет 50% от полной стоимости жилья. А если покупатель первоначально может заплатить только 25–30%, то застройщик оставляет за собой право поднять цену квадратного метра в процессе дальнейших выплат рассрочки.

Необходимо отметить, что даже при условиях нулевой рассрочки, фиксированной цены квадратного метра и достаточного срока выплат, покупателю жилья все равно придется переплатить. Практически все застройщики, практикующие продажу квартир в рассрочку, предлагают клиентам скидки в 2,5–5% от общей стоимости жилья при условии единоразовой 100-процентной оплаты. По сути, эта скидка и является «бонусом» от покупателя застройщику за предоставление возможности рассроченной оплаты.

Стоимость финансирования, полученного за счет рассрочки, на сегодняшний день составляет в среднем 10–15% годовых, что можно назвать весьма бюджетным вариантом, учитывая нынешнюю ситуацию на украинском рынке.

Застройщик + банк = партнерский кредит

Предоставление рассрочки осуществляется застройщиком по двум схемам: собственными силами или же при участии банка. Например, часть строительных фирм связаны с банками напрямую – «Аркада», Укрсоцстрой. У других застройщиков просто нет возможности самостоятельно работать по схеме рассроченных платежей, поэтому они сотрудничают с банками как финансовыми партнерами. Также существуют строительные компании, которые используют все методы стимулирования продаж, предоставляя и рассрочку, и кредит – например, «Лико-Холдинг».

Разумеется, банковский кредит, даже предоставленный банком, который является партнером застройщика, обойдется покупателю ощутимо дороже, чем программа рассрочки. Однако не стоит забывать и о преимуществах такого способа оплаты:

1. Сроки кредитования всегда более длительны, чем при любой программе рассрочки (10–20 лет).

2. Процентная ставка ниже на 2–З п.п., чем при стандартной ипотеке.

3. Получить партнерский кредит можно еще на стадии строительства жилья – тогда стоимость квартиры существенно снизится. Также можно внести оплату полностью и получить за это скидку от застройщика.

Звучит неплохо! А в чем подвох?

Основным недостатком партнерских кредитов считается чрезвычайно тщательная оценка потенциальных заемщиков банкирами. Получатель кредита проходит очень серьезный «кастинг», чтобы подтвердить свою платежеспособность. Кроме того, при оформлении кредита возникают дополнительные расходы на оплату обязательного страхования жизни заемщика и приобретаемой недвижимости, а также на комиссии банка.

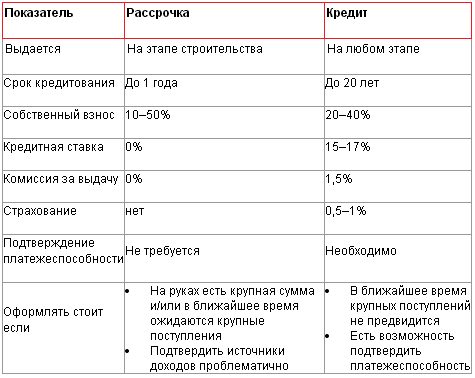

Основные отличия в условиях рассрочки и партнерского кредита с застройщиком наглядно демонстрирует данная таблица:

Чтобы ответить на вопрос, что будет выгоднее для покупателя – оформление партнерского кредита или рассрочки, – необходимо проанализировать его финансовые возможности в каждом отдельном случае. Если покупатель жилья сможет покрыть его полную стоимость за 3–4 выплаты (или даже 10–12 в некоторых случаях), то, разумеется, стоит остановиться на варианте рассрочки. Но если человек финансово не готов к такой схеме расчетов, ему придется оформить кредит.

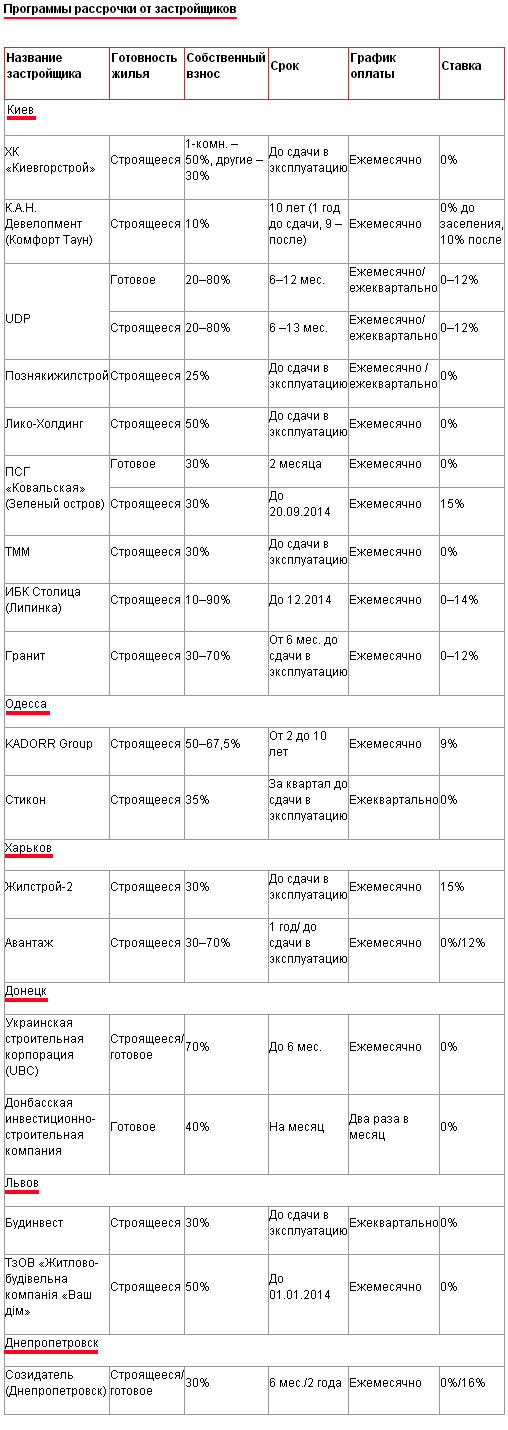

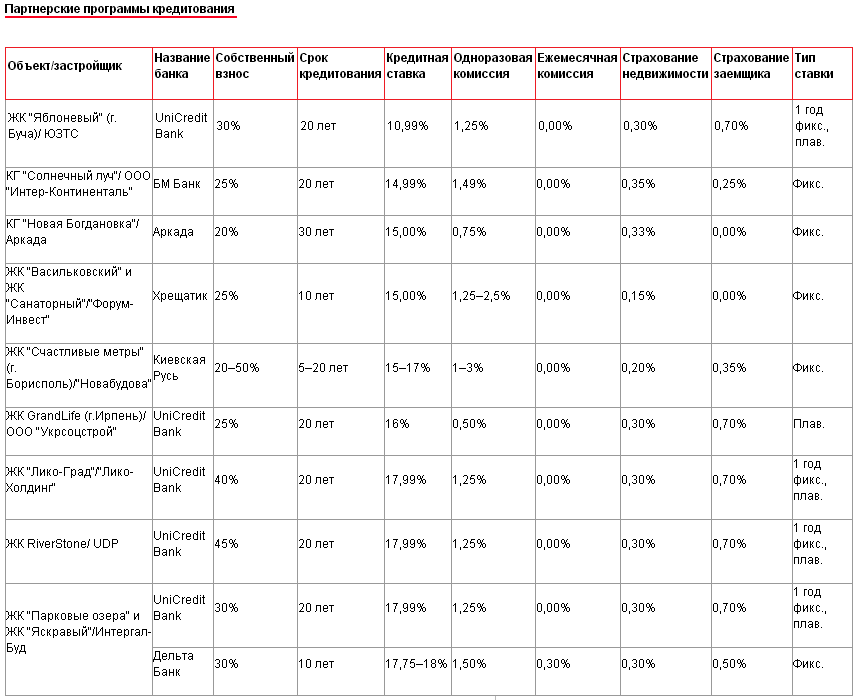

В следующих таблицах содержатся условия программ рассрочки от застройщиков и партнерских программ кредитования, предлагаемые разными строительными компаниями Украины:

В заключение портал недвижимости Stopmakler предлагает своим читателям ознакомиться и с другими схемами приобретения жилья в новостроях.

Читайте также:

Жилье в рассрочку: быстро и дорого

Чем рискует инвестор новостройки?

Что проверять при выборе застройщика и новостроя

На что покупателю квартиры в новостройке следует обращать внимание

форума

Кира Шепель 11.04.2015 17:06 Ответить на этот комментарий

Давно искала подобные схемы в таблицах, теперь легко разобраться и все понять. Интересовал вопрос о том, какой застройщик предоставляет более выгодную программу, нашла идеальный вариант для себя. Поняла, что лучше оплатить половину суммы сейчас, а часть потом, выгода как никак. Хотите сохранить свои деньги, и подобрать альтернативу, тогда эта статья для вас.