|

|

Июль, 2026 |

|

| Пн | Вт | Ср | Чт | Пт | Сб | Вс |

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||

Обзор рынка торговой недвижимости Москвы за III квартал 2012 года

Предложение

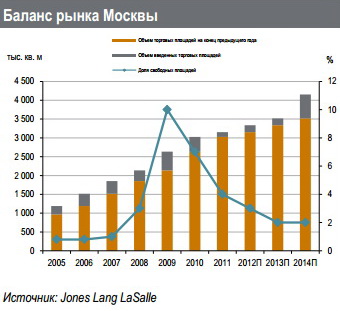

Российский рынок показывает устойчивые объемы ввода новой торговой недвижимости. В III квартале 2012 года было введено 167.000 м² площадей – немногим меньше, чем в первых кварталах года. Количество новых торговых центров сохраняется на прежнем уровне, однако их средняя площадь уменьшается. Предложение качественной коммерческой недвижимости на сегодняшний день составляет более 13 миллионов м².

В III квартале на московский рынок не были введены новые ТЦ. Однако, 140.000 м² появится в Москве до конца года, в результате чего объем введенных в эксплуатацию торговых помещений за год составит 185.000 м². Общий объем предложения на московском рынке составит 3 336.000 м².

Новые форматы торговой недвижимости продолжают активно развиваться. Главным образом, речь идет о строительстве в Подмосковье аутлетов, которое также предполагается в Ленинградской области и других регионах. Открытие первого в России традиционного аутлета – Outlet Village Белая Дача, расположенного в нескольких километрах от МКАД, состоялось в августе этого года.

Новые форматы торговой недвижимости продолжают активно развиваться. Главным образом, речь идет о строительстве в Подмосковье аутлетов, которое также предполагается в Ленинградской области и других регионах. Открытие первого в России традиционного аутлета – Outlet Village Белая Дача, расположенного в нескольких километрах от МКАД, состоялось в августе этого года.

Открытие Vnukovo Outlet Village и Fashion House Outlet планируется в ближайшее время. Для аутлетов характерными являются существенные – от 30 до 70% - скидки на товары популярных мировых брендов, узнаваемое архитектурное решение, отсутствие якорных арендаторов, а также высокая транспортная доступность и вместительный паркинг. Площадь аутлетов составляет 10 – 150.000 м². Как правило, аутлеты достаточно удалены от города, тем не менее в Московском регионе они расположены ближе к границам Москвы.

Спрос

Спрос

Основные показатели, оказывающие влияние на потребительский спрос, демонстрируют позитивную динамику.

Рост розничного товарооборота в июле 2012 года составил 5,1% по сравнению с показателем за июль прошлого года. Реальные доходы населения в июне 2012 года увеличились на 5% по сравнению с июнем прошлого года. Объем потребительского кредитования во II квартале вырос на 18% по сравнению с аналогичным периодом предыдущего года.

В III квартале 2012 года на российский рынок вышли такие бренды, как Network, Debenhams и Sack’s. Большое число уже присутствовавших на рынке ритейлеров заявили о планах по развитию и расширению бизнеса. Среди них — Лента, X5 Retail Group, Ашан, М.Видео, Дикси, Cook House, Модный континент и др.

Баланс рынка

Баланс рынка

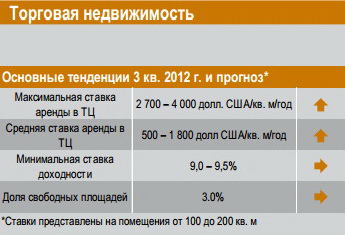

В святи с кризисными ожиданиями, в начале года активность арендаторов снизилась, однако в III квартале ситуация выровнялась. Средний уровень ставок сохранился без изменений, в то время как в отдельных сегментах рынка произошла небольшая коррекция. Так, верхняя граница средней арендной ставки в ТЦ поднялась до $1 800/ м²/год. Кроме того, немного поднялись максимальные ставки в сегментах бытовой техники, электроники, товаров для ремонта и одежды,. Показатель вакантных площадей сохранился на прежнем уровне и составляет 3%. Важно отметить, что в наиболее качественных ТЦ свободные площади практически отсутствуют, и сохраняется практика листов ожидания.

Перспективы рынка

Перспективы рынка

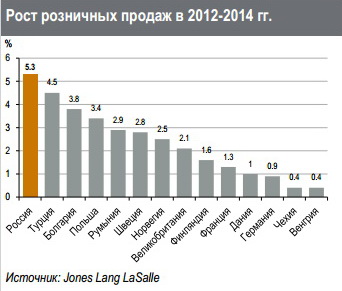

Динамика макроэкономических показателей, таких, как уменьшение безработицы, увеличение потребительского кредитования, рост реальных доходов населения и рост товарооборота не вызывает опасений со стороны девелоперов и ритейлеров. Более того, объем роста розничного товарооборота, прогнозируемый на 2012 – 2014 гг, составляет 5,3%, что превосходит показатели большинства стран ЕС.

Все это говорит о том, что российский рынок по-прежнему является перспективным для девелоперов и ритейлеров. В свою очередь, российские девелоперы продолжают разрабатывать региональные стратегии, что во многом связано с изменением политики московских властей и сложностью получения разрешения на строительство.

Насыщение рынка крупных городов и ужесточение конкуренции за арендатора вынуждает девелоперов уделять все больше внимания городам с населением менее полумиллиона человек. Что касается московского рынка, то до 2014 года здесь не прогнозируется выход крупных проектов, и, соответственно, серьезное увеличение количества вакантных помещений.

Насыщение рынка крупных городов и ужесточение конкуренции за арендатора вынуждает девелоперов уделять все больше внимания городам с населением менее полумиллиона человек. Что касается московского рынка, то до 2014 года здесь не прогнозируется выход крупных проектов, и, соответственно, серьезное увеличение количества вакантных помещений.

Читайте также:

Обзор рынка торговой недвижимости Москвы: торговые коридоры

Обзор рынка торговой недвижимости

Обзор рынка торговой недвижимости Киева за III квартал 2012 года

Торговая недвижимость Украины - 2013: обзор рынка Colliers International

Инвестиции в коммерческую недвижимость Украины увеличились на 270%

форума